根強い老後資金不安

そもそも世間の老後資金や資産形成の意識に一石を投じた、老後2000万円不足問題について説明をする。さすがに国民年金だけで老後やってけるやろなんて思ってる人、もういないよね??

さて、どれだけの人が自分の状況に置き換えて理解できているか・・・。

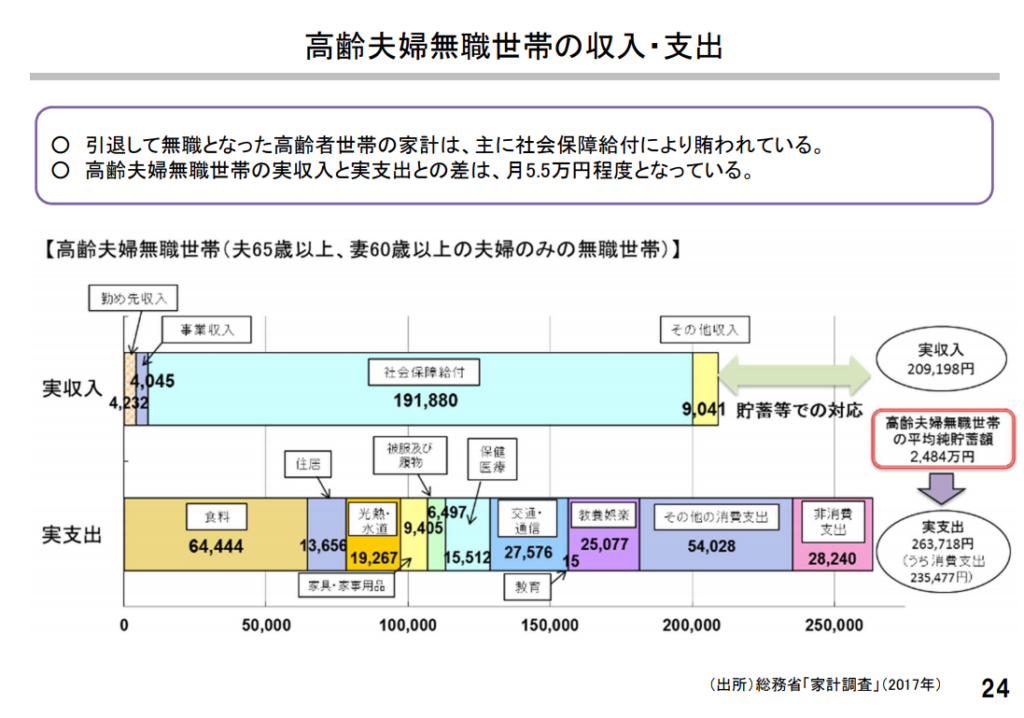

事の発端はこれ↓

厚生労働省の市場ワーキング・グループが出した資料。

このモデルだと生活費が月5.5万円足りてません。年なら5.5万円×12か月=66万円

65歳から20年生きると=1320万円不足

同様に30年生きると=1980万円不足する・・・っていうのが始まりだ。

マスコミは、お前ら全員絶対2000万円足らんぞぉー!!って報道した。

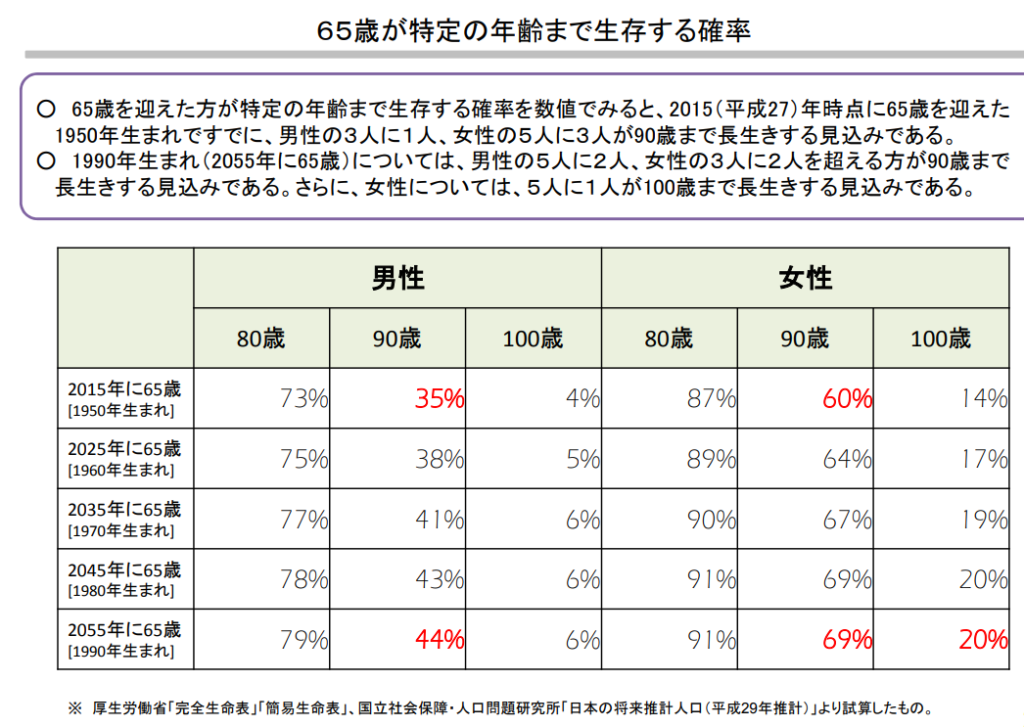

で、その資料の中にはこういうのもあって↓

この数字をみて、「ほとんどが95歳まで生きるじゃん!」と思う人と、「何が人生100年時代だ、大多数が95歳前で死ぬやんけ」と意見が別れるのが人間の面白いところ。

男なんて100歳まで生きるの稀だぞ・・・まぁ生きてしまったとき大変だぞって話なんだけど。

年金の給付額モデルとしては、年収500万円くらいだった会社員の夫と専業主婦って感じの額だろうか。(厚生労働省と総務省の資料みたけど見つけられなかったわ)

支出次第でしかない

それと私が言いたいのは、横並び大好き日本人でも、生活費はそれぞれかなり違うということ。

上記のモデルでは、持ち家があるという設定ですね。

ちなみに平成27年の国勢調査によると、東京の持ち家率は47.7%。

これからの時代もっと持ち家率が低くなるんじゃないかなぁ。

賃貸の人は長生きすればするほどもっとお金足りなくなっちゃうから、がんばらないとね♪

そしてほかに突っ込むところは、食費かな?

年取ったジジババ二人で64,444円も使うなと・・・

まぁここらへんは節約の余地はありそうですね。

ほかにもちょっとこの支出なに?っていうのはまぁまぁあるという印象かな。

まぁ豊かな生活?を送るためのシミュレーションだからしょうがないか。

年金受給額の例

だいぶザックリな例えですけど、世帯年収800万円くらいの共働き夫婦だと、月25万円ぐらいはもらえるみたいですね。(二人とも厚生年金加入というのが条件)

厚生年金は現役時の年収でも受け取り額が増減する。

沢山稼いでいたほうが沢山納めているので、当然もらえる額も多い。

逆に国民年金のみの夫婦だと、月で12.4万円・・・(しかもきっちり40年払った場合)

一人とはいえ手取り18万円(そのうち貯金5万都内一人暮らし)で頑張ってた俺でも、夫婦で医療費もあるだろうに12.4万円はきついな・・・。

とにかく会社員か自営業か、共働きか専業主婦かでかなり受給額が変わるのはわかっていただけただろうか。

これを機に一度自分の受給額の目安を調べてみるといい。

まとめ

結局全員2000万必要なわけではなく、収入にもよるし、支出にもよる。

支出が少ない節約体質が身についてしまえば、間違いなく2000万円もいらないんじゃないかと思う一方、いくら節約体質だろうが国民年金のみ夫婦の年金収入では厳しい。

そういう人は個人年金や貯蓄など、老後資金を工夫する必要があるだろう。

そういった資産形成手段などもどんどん紹介していこうと思う。

コメント